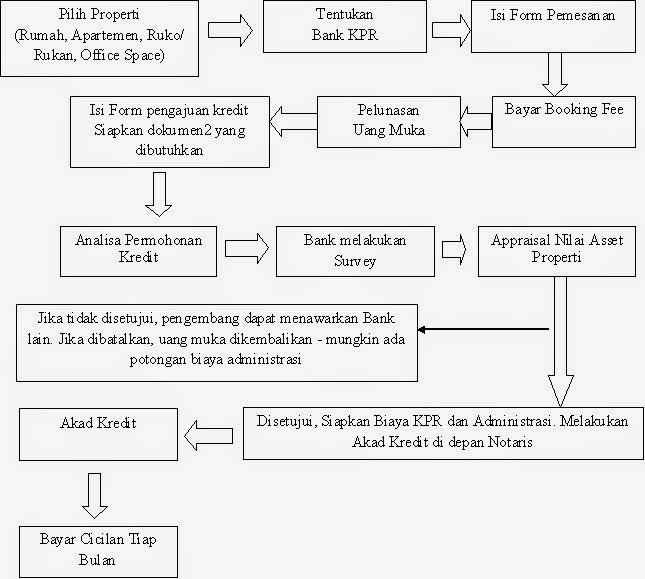

Seputar Kredit Pemilikan Rumah (KPR) Bagian 1 : Syarat-Syarat Pengajuan KPR

KPR / Kredit Kepemilikan Rumah Adalah suatu fasilitas kredit yang diberikan oleh pihak perbankan (Bank) kepada nasabah untuk membeli rumah. Jadi, biaya pembelian rumah akan difasilitasi oleh pihak perbankan diluar Down Payment (DP) yang menjadi tanggungan si pembeli.

Keuntungan membeli rumah melalui KPR bagi nasabah adalah tidak harus menyediakan dana secara tunai untuk membeli rumah, nasabah cukup menyediakan uang muka saja. Bank Indonesia memberlakukan aturan kenaikan uang muka dan Loan to Value (LTV) untuk tahun 2013 paling tinggi sebesar 70% dari nilai total kredit, sehingga pemohon harus menyiapkan DP minimal 30% untuk mengajukan KPR.

Tempat tinggal merupakan kebutuhan utama yang harus dipenuhi oleh semua orang. Entah itu rumah beli, rumah kontrakan ataupun tempat kost. Permasalahannya tidak semua orang memiliki kesempatan untuk membeli rumah, keterbatasan ekonomi biasanya menjadi pertimbangan untuk membeli rumah kredit atau menyewa rumah. Untuk masyarakat kelas menengah kebawah biasanya memilih untuk mengajukan Kredit Pemilikan Rumah (KPR).

Kelebihan KPR adalah, kita di permudah memiliki Rumah, ya hanya dengan DP & beberapa biaya, kita sudah memiliki Rumah, tanpa harus menyiapkan Dana Tunai / Cash, jadi sangat Membantu & Meringankan beban juga, tentunya dengan syarat & ketentuan yg berlaku.

Berikut adalah Syarat - Syarat Umum Pengajuan KPR:

Secara umum persyaratan dan ketentuan yang diperlakukan oleh bank untuk nasabah yang akan mengambil KPR relatif sama. Baik dari sisi administrasi maupun dari sisi penentuan kreditnya. Untuk mengajukan KPR, pemohon harus melampirkan:

- Warga Negara Indonesia

- Telah berumur 21 tahun atau sudah menikah

- KTP suami dan atau istri (bila sudah menikah)

- Kartu Keluarga

- Surat keterangan kerja

- Keterangan penghasilan/slip Gaji

- Nomor Pokok Wajib Pajak (NPWP)

- Rekening Koran 3 Bulan Terakhir.

Hal-hal yang perlu diperhatikan ketika mengajukan KPR agar diterima :

1. Usia Pemohon

Usia pemohon kredit sangat menentukan maksimum jangka waktu KPR yang akan diajukan. Usia minimum untuk mengajukan KPR adalah 21 tahun atau sudah menikah. Untuk pemohon dengan usia 40 tahun kebawah akan mendapatkan jangka waktu kredit sampai dengan 15 tahun. Sedangkan untuk pemohon diatas 40 tahun waktu kredit akan dihitung berdasarkan usia produktif, yaitu 55 tahun atau 60-65 tahun untuk pengajar hingga Guru Besar.

2. Pekerjaan dan Gaji

Informasi mengenai pekerjaan pemohon KPR sangat penting menyangkut masa kerja, jenis pekerjaan tetap atau tidak. Masa kerja yang diperbolehkan untuk mengajukan KPR adalah minimal 2 tahun dan sudah melewati masa percobaan (menjadi karyawan tetap). Gaji seorang pemohon KPR digunakan pihak bank sebagai perhitungan kredit atau kemampuan membayar kredit. Rata-rata bank menilai besar angsuran adalah 30-33% dari total gaji. Gaji yang diperhitugkan adalah gaji bersih (take home pay) yang bersifat rutin.

3. Rekening Koran

Rekening koran atau buku tabungan diperlukan oleh pihak bank untuk mengecek kebenaran dari slip gaji. Termasuk juga pengecekan terhadap transaksi-transaksi yang terjadi. Meskipun saldo tabungan ada 100 ribu, tetapi apabila data transaksinya cocok maka akan dianggap bagus oleh pihak bank. Sebaliknya apabila terdapat saldo 100 juta tetapi transaksi di rekening koran tidak sesuai, bank akan menolak.

4. Informasi Pinjaman Lain

Anda harus benar-benar jujur dan terbuka mengenai pinjaman/kredit yang sedang Anda miliki, seperti: kartu kredit, cicilan mobil/motor atau KPR Bank lain. Karena track record pembayaran kredit Anda akan berpengaruh terhadap penilaian bank.

Artikel Terkait :